Bạn có một khoản tiền dư dả muốn gửi ngân hàng nhưng không biết công thức tính lãi suất ngân hàng như thế nào là chuẩn xác nhất? Đây chắc hẳn là băn khoăn của rất nhiều bạn đọc đúng không nào? Nếu bạn đang muốn tìm hiểu về cách gửi tiết kiệm ngân hàng và cách tính lãi suất ngân hàng theo kỳ hạn, tháng hoặc năm? Thì có thể theo dõi bài viết chia sẻ công thức tính lãi suất ngân hàng dưới đây nhé! ITQNU sẽ có những hướng dẫn chi tiết dành cho bạn tham khảo!

Công thức tính lãi suất là gì?

Công thức tính phần trăm lãi suất ngân hàng theo kỳ hạn, tháng, năm cũng tùy thuộc vào từng loại dịch vụ tiền gửi tiết kiệm khác nhau. Lãi suất được hiểu là tỷ lệ phần trăm được tính sinh ra từ giao dịch cho vay giữa các bên khi cùng tham gia thỏa thuận. Số phần trăm lãi suất này bên vay tiền sẽ phải trả thêm cho người vay.

Hiện nay, thị trường có khá nhiều biến động nếu như việc đầu tư các mảng như nhà đất, vàng, kinh doanh dịch vụ,… gặp nhiều khó khăn thì nhiều người lại lựa chọn giải pháp an toàn đó là gửi tiền tiết kiệm để lấy lãi suất ngân hàng vừa là để đảm bảo được số tiền mình có không bị gặp rủi ro, mặt khác cũng mang lại lợi nhuận.

Tại mỗi ngân hàng sẽ có những hình thức gửi tiền tiết kiệm khác nhau, kỳ hạn khác nhau. Nhưng về cơ bản thì công thức tính lãi suất ngân hàng theo kỳ hạn, theo tháng hoặc theo năm sẽ được quy định cụ thể dưới đây. Hãy tiếp tục theo dõi nhé!

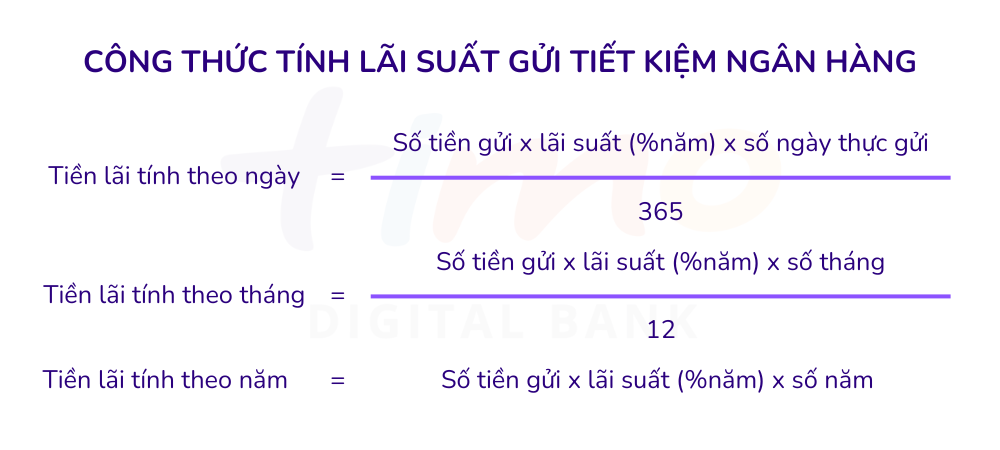

Công thức tính lãi suất ngân hàng theo kỳ hạn

Tính theo kỳ hạn là cách tính được áp dụng trong trường hợp khi bạn gửi tiết kiệm và lãnh đúng kỳ hạn theo thỏa thuận của bạn và ngân hàng. Bên cạnh đó thì cách tính này cũng được áp dụng trong trường hợp bạn gửi tiết kiệm lĩnh trước:

Công thức tính lãi suất cơ bản như sau:

Tiền lãi = Số tiền gửi x Lãi suất (Phần trăm) x Số ngày gửi/360

Hoặc bạn cũng có thể áp dụng theo công thức:

Tiền lãi = Số tiền gửi x Lãi suất (% năm)/ 12 x Số tháng gửi

Ví dụ: Bạn gửi vào ngân hàng với số tiền gửi là 100 triệu và kỳ hạn là 12 tháng, lãi suất là 7.5%. Khi lãnh tiền lãi cuối kỳ số tiền bạn nhận được sẽ là: 100 triệu x 0.075/12 x 12 = 7.500.000 đồng.

Công thức tính lãi suất ngân hàng lãi hàng tháng

Công thức như sau:

Tiền lãi hàng tháng = Số tiền gửi x Lãi suất (% năm)/ 12

Ví dụ: Bạn gửi ngân hàng với số tiền gửi là 100 triệu và lãi suất là 7% năm. Thì khi lãnh định kỳ hàng tháng số tiền mà bạn nhận được sẽ tính là: 100 triệu x 0.07/ 12 = 583.000 đồng.

Ở đây, bạn cần lưu ý rằng sẽ không có chuyện cộng dồn từng tháng để tính lãi suất cho các tháng tiếp theo. Mà chỉ được cộng dồn khi hết kỳ hạn gửi mà người gửi không lĩnh tiền và ngân hàng sẽ tự động gia hạn với 1 kỳ hạn mới bằng với kỳ hạn mà người đó đăng ký trước đó.

Hơn nữa, việc rút tiền trước kỳ hạn dù chỉ sớm trước 1 ngày thì toàn bộ số tiền lãi của bạn sẽ quy về lãi suất không kỳ hạn và tiền lãi thường rất ít, thường chỉ dưới 1%.

Ngoài ra, cũng tùy vào mỗi ngân hàng mà sẽ có những quy ước về việc tính số ngày trong năm. Trung bình các ngân hàng hiện nay sẽ là 360 hoặc 365 ngày và hình thức trả lãi suất và kỳ hạn cũng khác nhau. Do vậy, khi gửi tiết kiệm ở ngân hàng nào thì các bạn nên quan tâm tới mức lãi suất cũng như các quy định có liên quan nhé!

Công thức tính lãi suất ngân hàng không kỳ hạn

Tiền gửi không kỳ hạn là loại tiền gửi tiết kiệm không cần đăng ký mức kỳ hạn kèm theo. Người gửi tiền có thể rút tiền mặt ở mọi thời điểm mà không cần thông báo trước với ngân hàng.

Dựa vào đặt điểm của loại tiền gửi này mà công thức tính lãi suất tiền gửi tiết kiệm không kỳ hạn như sau:

Số tiền lãi = Số tiền gửi x Lãi suất (% năm) x Số ngày thực gửi / 360

Ví dụ: Bạn gửi tiết kiệm 80 triệu không kỳ hạn tại ngân hàng, mức lãi suất là 1.5% / năm. Thời điểm bạn rút tiền gửi là sau 6 tháng, thì bạn sẽ nhận được đúng mức lãi suất là 1.5%. Khi đó bạn nhận được số tiền lãi = 80 triệu x 1.5%/ 360 x 180 = 600.000 đồng.

Một số câu hỏi thường gặp về công thức tính lãi suất ngân hàng

Hỏi: “Đối với trường hợp gửi tiền tiết kiệm kỳ hạn 6 tháng, nếu chỉ đến tháng thứ 3 tôi có nhu cầu đột xuất thì có thể rút một phần hoặc toàn bộ tiền tiết kiệm được không? Nếu được thì tôi được hưởng lãi suất là bao nhiêu?”

- Trả lời: Có. Tuy nhiên, nếu rút tiền gửi tiết kiệm trước kỳ hạn, khách hàng chỉ được hưởng mức lãi suất không kỳ hạn cho số tiền rút trước kỳ hạn.

Hỏi: Nếu tôi nhận lãi tiền gửi tiết kiệm định kỳ (tháng/quý) nhưng sau đó lại có nhu cầu rút tiền gửi trước kỳ hạn. Vậy tôi sẽ nhận lãi + gốc như thế nào?

- Trả lời: Khi rút trước kỳ hạn, khách hàng được hưởng lãi suất không kỳ hạn. Phần lãi định kỳ mà khách hàng nhận được trước đó phải hoàn lại cho ngân hàng. Ngân hàng sẽ khấu trừ vào phần lãi không kỳ hạn.

Hỏi: Ngân hàng thường có các hình thức trả lãi nào?

- Trả lời: Thông thường, ngân hàng sẽ có các hình thức trả lãi phổ biến sau đây: đinh kỳ mỗi tháng, mỗi quý, lĩnh lãi cuối kỳ (khi vừa đáo hạn), lĩnh lãi trước ( khi vừa mở sổ tiết kiệm).

Như vậy, trên đây mình đã hướng dẫn các bạn về công thức tính lãi suất ngân hàng theo kỳ hạn, tháng, năm. Hy vọng rằng những thông tin này sẽ hữu ích đối với bạn đọc, giúp các bạn hiểu rõ hơn về cách gửi tiền tiết kiệm tại ngân hàng. Nếu vẫn còn điều gì thắc mắc thì bạn vui lòng để lại bình luận để được giải đáp trong thời gian sớm nhất nhé! Cảm ơn các bạn đã dành thời gian quan tâm theo dõi bài viết của chúng tôi! Chúc các bạn có một ngày tốt lành!